Antalya Havaalanı’ndan gerçekleştirilecek tüm uçuşlar, teknik bir sebep nedeniyle durduruldu. Havaalanına gelen uçaklar da Dalaman Havaalanı’na yönlendiriliyor. Turizm cennetti Antalya’da,...

Geçen haftalarda gündeme bomba gibi düşmüştü. Hemen hemen her merkez bankası başkanının dönem dönem yaptığı hem finansal sistemin yol haritasını …

Geçen haftalarda gündeme bomba gibi düşmüştü. Hemen hemen her merkez bankası başkanının dönem dönem yaptığı hem finansal sistemin yol haritasını anlatıp hem de reeldeki sıkıntılar ya da öngörüleri dinlediği buluşmalarda gerilim yükselmişti. Geçen yıl bu zamanlar ya da yaz mevsimi gibi bir ekonomik kıpırdanma yaşadık. Buna isim koymamız uzun sürse de en son Türkiye Ekonomi Modeli’nde karar kıldık. Merkez Bankası Başkanı Prof. Dr. Şahap Kavcıoğlu’nun rehberliğinde başlayan model, Cumhurbaşkanı Erdoğan’ın ‘faiz sebep, enflasyon sonuç’ teorisinin açtığı yolda, yıl sonunda da Hazine ayrıca Maliye Bakanı Nureddin Nebati’nin ekibe katılmasıyla ışıldamaya başladı.

Bildiğimiz süreçte gelişti sonra her şey; enflasyon, kur, faizler derken küresel rüzgar da bu kez karşıdan esince sorunlar büyüdü.

‘Enflasyonla büyüme, çarkların dönmesi’ gibi tesellilerimiz olurken, istihdam artıyordu. Neşterden korkup estetik cerrah yerine güzellik merkezinde ufak dokunuşlarla çehresi değişenler gibi döviz meselesini de hallettik. Nasılsa verilerin çoğunda sorun görünmüyordu. Ancak trendler dipten değişiyordu.

Zaten biz bütün zorlukları neden çekmiştik? Faizler düşük kalsın ki sanayicimiz, çiftçimiz, üreticimiz ucuz krediye ulaşsın da işsizlik azalsın, daha çok ihraç edelim ki para kazanalım, cari fazla verelim de enflasyonumuz da düşsün halkımızın refahı artsın diye. Ne umduk ne bulduk?

Faizler inince, kur rekabetçi olmayı aşarak kendiyle yarışmaya başladı, enflasyon yükseldi, bankalarda ise bir sorun vardı!

Merkez Bankası politika faizi ayrıca bankaların ihtiyaç (KMH dahil), taşıt, konut ayrıca ticari kredilerinin seyrini gördüğümüz bu grafikte faizlerin üreticiye gitmesinde sorun olana kadar çok bir tepki görülmedi. Oysaki enflasyon artıyor halk bu yükün altında eziliyordu. ‘Bugün aldığım her şey yarından ucuzdur’ düsturuyla harcamalarını erkene çekiyor, TL’de kalmak yerine enflasyonla mevduat arasındaki yüksek negatif farka bakarak tüketimi sürdürüyordu. Tabi dar gelirli için durum pek böyle değil temel ihtiyaçlara yetişmeye çalışırken alabildiği kredi ya da KMH (kredili mevduat hesabı) ile bütçesini döndürmenin derdine düşüyordu.

Dönelim üreticilerimize; geçen hafta yaşananlar bir nevi “kara göründü” feryadı mıydı yoksa dayanacak gücü kalmayanlar mıydı?

Ekonomist Kerim Rota, geçen hafta yaşananların perde arkasında ya da bilinçaltında neler olduğunu ‘Ne İstediniz de Vermedik?’ başlığıyla iki madde de açıklıyor.

İlki; enflasyondan şikayet etmeyenlerin, artık enflasyonla yüzleşme vakti olduğunu, kredi faizlerin yükselip, iç talebin arttığını, ÜFE etkisiyle TL’nin rekabetçiliğini kaybettiğini, enflasyondan kısa vadeli kazanılanların artık uzun vadede geri verilmesi gerektiğinden “Toplantıda tansiyonun yükselmesinin bir nedeni bu” diyor.

İkinci neden de, faizlerin krediler için düşürülmesine karşın ekonomideki sorunlarla alınan makroihtiyati tedbirlerin kredi kullanımını Kavcıoğlu’nun da “Onun için kredileri durdurduk” sözündeki gibi, düzenlemelerle yükselmesinin iş dünyasının soluğu Beştepe’de alarak şikayetini ulaştıracağını belirtiyor. Rota şöyle devam ediyor:

Bu nedenle %22’nin üzerinde faizle kredi kullanmayın” tavsiyesi veriyor. %22 kredi faizini Cumhurbaşkanı’na bir şekilde açıklayabilir ancak %40-%50’yi asla anlatamaz. Bu dengenin sürdürülemez olduğunu herkes gibi o da biliyor, ancak önemli olan seçimlere kadar büyük bir kaza yapmadan mevcut pozisyonlarını koruyabilmek. Toplantının tansiyonunun yükselmesinin önemli bir nedeni de bu.

Üretim tarafı bu şekildeyken bankaların yüksek karlılıklarında detaylarda durum nasıl? Bankalar kar etti de sanayi etmedi mi?

Talip Aktaş, Dünya’da ‘Bankalar çok mu kârlı?’ başlığıyla irdeliyor.

Bankaların faiz gelir-giderleri, net faiz marjı, net kâr ayrıca kârlılık rasyolarına bakıyor. Sonra da bankalarda ayrıca sanayide kârlılık karşılaştırması yapıyor.

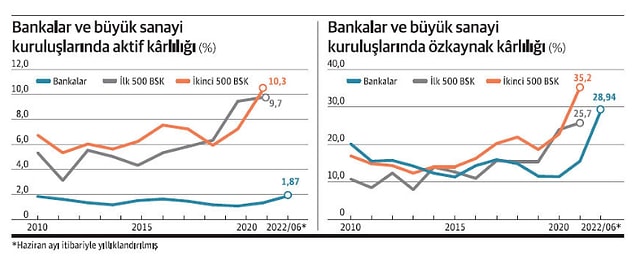

Bankaların bu yılın ilk ayında aktif karlılık oranı yüzde 1,87, İSO 500’deki şirketlerin geçen yıl yüzde 10,3. Özkaynak karlılığındaysa bankalar yüzde 28,9, İSO ilk 500’de yüzde 35,2, ikinci 500’de yüzde 25,7