Türkiye'nin önemli gazeteci ve yazarlarından biri olan Hıfzı Topuz'dan bugün acı haber geldi. Türkiye Gazeteciler Cemiyeti (TGC) Basın Özgürlüğü Ödülü sahibi olan Toğpuz'un vefat...

2021 yılı sonlarından bu yana yükselişi, 0-100 km’ye çıkan spor araba misali olan enflasyon, şirketlerin ‘çılgın’ kârlar elde ettiğini gösterdi. Ancak normal şartlar için oluşturulan muhasebe kurallarına göre bu kârlar gerçek değil mi? Enflasyonla …

2021 yılı sonlarından bu yana yükselişi, 0-100 km’ye çıkan spor araba misali olan enflasyon, şirketlerin ‘çılgın’ kârlar elde ettiğini gösterdi. Ancak normal şartlar için oluşturulan muhasebe kurallarına göre bu kârlar gerçek değil mi? Enflasyonla yaşadığımız illüzyon, yüzde 50 yapılan maaş zamları sonrası 10 yıl öncesinden daha az satın alma gücüne erişmemiz gibi şirketlerin de karlarını gözümüze batırıyor. Enflasyon muhasebesinin daha önce uygulanmamasının nedeni de karlar yüksek olursa yüksek vergi ödemesi yapılır diye mi? 2024’e geçerken geçilecek olan enflasyon muhasebesinin detaylarını mercek altına aldık.

2021 yılında yükselişi hızlanan enflasyonla sayısal algılar değişti. Sadece algı değil 2023 yılı sonlarına yaklaştığımız bu süreçte neredeyse fiyatlamalarda bir sıfır eklemiş durumdayız.

Araba, ev, gıda, giyim masraflarının 10 kat artış gösterdiği son 3-4 yılda maaşlar da 1 sıfır ekledi. Ancak şirket gelirlerine bakıldığında bunların daha yüksek olduğu görülüyor. Bunun nedeni de aslında yine enflasyon! Kısaca enflasyona göre yapılmayan hesaplamalar. Muhasebede hesaplamalar enflasyona yönelik yapıldığında şirket karları bu kadar artı mı? Bunun cevabı enflasyon muhasebesinde yatıyor.

Enflasyon muhasebesi nedir? sorusunu cevaplayarak başlayalım.

Enflasyonun yüksek olduğu dönemlerde, yerel para biriminin değeri de nominal olarak düşüş gösterirken, satın alma gücündeki değişim şirket bilançolarında sanal bir görünüm yaratıyor.

Özellikle şirketlerin varlıkları, stokları gibi kalemlerde kısa sürede görülen değişimi bilançoya yansıtmıyor. Bu da karların yüksek görünmesine neden oluyor.

Enflasyon muhasebesi bu değerlemelerin gerçeğe dönüşmesini sağlarken, şirketin durumunu da sağlıklı yansıtıyor.

Enflasyon muhasebesi Vergi Usul Kanunu’nun mükerrer 298’inci maddesine göre, son 3 yılda ÜFE’nin yüzde 100’ün üzerinde, cari yani içinde bulunulan yılda da yüzde 10’un üzerinde artması halinde devreye giriyor.

BusinessWeek Türkiye’de Tamer Arıcan ve Ekonomim’de de Hüseyin Gökçe enflasyon muhasebesini yazdı.

Sosyal medyada da dikkat çeken enflasyon muhasebesi aslında kanuna göre Aralık 2021 itibarıyla uygulanması gereken bir sistemdi. Ancak kanuna bir madde eklenerek 2 yıl ertelendi ve 31 Aralık 2023 itibarıyla devreye girecek.

İş dünyası uzun süredir enflasyon muhasebesi konusunda istekli görünüyordu. Sahip olmadıkları kârların, vergileri ödedikleri için de haklılık payları da vardı.

Ekonomim’de Yeni Ekonomi Danışmanlık AŞ. Kurucu Ortağı Nazmi Karyağdı, enflasyon muhasebesindeki düzeltmeyi şu şekilde özetliyor:

Paranın satın alma gücündeki değer kaybı nedeniyle gerçeği yansıtmayan bilançolarda, güncel satın alma gücüne düzeltme işlemine uygulanırken, işletmelerin daha az vergi ödemesi demek değildir. Bilançosunun yapısına göre enflasyon düzeltmesi sonrasında daha az ya da daha fazla vergi ödenebilir.

2023 ve 2024’te de şartları sağlaması beklenen enflasyon muhasebesi, sonraki yıllarda da şartlara göre şekillenecek.

Ağustos 2023 itibarıyla baktığımızda son üç yıllık ÜFE artışı yüzde 430 olurken, yıllık ÜFE artışı da yüzde 49,41 düzeyinde bulunarak şartları sağlıyor. Hatta hesaplamalar gösteriyor ki ÜFE’de artış tek haneye düşene kadar uygulanması gerekecek.

Enflasyon muhasebesi uygulamasından şirketler ve vergiler nasıl etkilenecek?

Şirketlerin bilanço yapıları enflasyon muhasebesinden nasıl etkileneceklerini belirleyen ana unsur olurken, aktiflerini öz sermayesiyle finanse eden yani öz sermayesi yüksek şirketler zarar yazacak. Tam tersi aktiflerini borçla finanse eden yani öz sermayesi düşük şirketler de kazanç sağlayacak.

Kârları düşen şirketler de bu kârlar üzerinden vergi hesaplayacağı için daha düşük vergi hesaplamak durumunda olacaklar. Geçmiş yıllarda vergi gelirlerinin düşmemesi amacıyla uygulamanın ötelendiği de iddialar arasında yer almıştı.

En çok hangi şirketler etkilenecek?

www.ykyatirim.com.tr

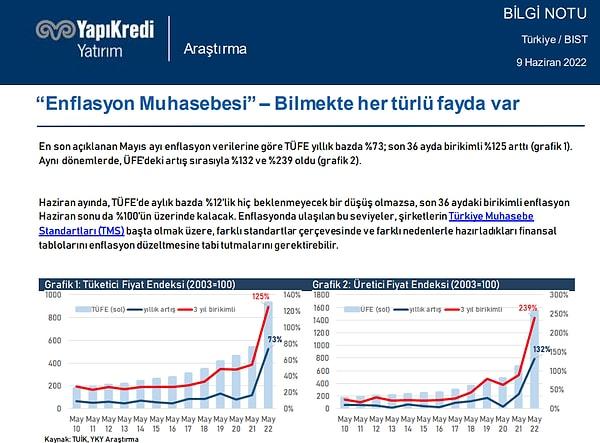

Yapı Kredi Yatırım Hisse Senedi Araştırma Bölüm Müdürü Görkem Göker, Haziran 2022’de hazırladığı raporda, bilançolarında parasal olmayan varlıkları yükümlülüklerinden (borçlarından) fazla olan şirketlerin enflasyon muhasebesi düzeltmesiyle mali tablolarında parasal olarak kazanç elde etmelerinin beklendiğini belirtiyor.

Görkem Göker’in enflasyon muhasebesi değerlendirilirken altını çizdiği iki uyarı var:

www.ykyatirim.com.tr

Bunların ilki, enflasyon muhasebesinin etkisinin her bir şirket nezdinde değerlendirilebileceği. İkincisi de enflasyon düzeltmesinin, en nihayetinde bir muhasebe uygulaması değişikliği olduğu.

Dolayısıyla, bu uygulama, şirketin cirosu ve gerçekte elde ettiği kâr ya da zararı ortadan kaldırmayacak sadece enflasyonun etkilerinin ayrıştırılmasına ve şirketlerin reel kârlarına daha yakınsanmasını sağlayacak.

Borsa İstanbul’da Yıldız Pazar’da yer alan şirketlere bakıldığında da duran varlıklarının öz kaynaklarına oranı en yüksek şirket Global Yatırım Holding olarak görülüyor.

Şirketin duran varlıkları öz sermayesini yüzde 630’u bir diğer deyişle 6,3 katı mertebesinde. Bu nedenle enflasyon düzeltmesinden olumlu yönde en fazla etkilenecek şirket arasında ilk sıralarda.

Yıldız Pazar’da duran varlıklarının öz sermayelerine oranı en yüksek 15 şirketlere bakıldığında da ikinci sırada yüzde 617’lik oran ile Anadolu Grubu Holding, üçüncü sırada yüzde 566 ile Biotrend Enerji, dördüncü sırada yüzde 562 ile İzmir Demir Çelik ve beşinci sırada da yüzde 530 ile Sabancı Holding görülüyor.

Enflasyon muhasebesinin, borsada işlem gören şirketler üzerindeki asıl etkilerinin piyasa çarpanları üzerinden olması bekleniyor.

Kârlardaki gerileme Fiyat/Kazanç (F/K) oranlarını yukarı çekebilirken, enflasyon düzeltmesi öncesi düşük F/K oranı ile ucuz bulunan bir şirket, enflasyon düzeltmesi sonrasında artan F/K’sı nedeniyle pahalı duruma gelebilecek.

Diğer taraftan bilançosunda parasal olmayan varlıkları fazla olan şirketler, enflasyon düzeltmesiyle kârı kaydedecekler ve bu da öz kaynaklarını artıracak. Artan öz kaynaklar da Piyasa Değeri/Defter Değeri (PD/DD) çarpanını enflasyon düzeltmesi öncesine göre düşürecek ve şirket değerinin azaldığı yönünde yorumlara yol açabilecek.

Bir de şirketlerin kredi kullanımıyla ilgili temel finansal oranlarda da önemli değişiklikler bekleniyor. Şirketlerin öz sermayelerindeki artış nedeniyle Net Borç/Öz kaynak oranı gerilerken, kârlarında yaşanacak olası düşüşler yüzünden Net Borç/FAVÖK oranı yükselebilecek.

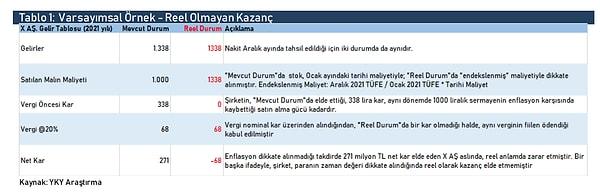

TFG İstanbul Menkul Değerler Genel Müdürü Mete Yüksel enflasyon muhasebesinin gelir tablosu üzerindeki asıl etkisinin stoklar üzerinden olacağını söylüyor.

Bilançonun aktif ve pasif tarafındaki düzeltmelerin işin kozmetik tarafı olduğunu ifade eden Mete Yüksel, ‘Bir şirkette önemli olan faiz, amortisman, vergi öncesi kârdır (FAVÖK). Daha önce biz operasyonel kârı çok yüksek zannettiğimiz pek çok şirkette aslında operasyonel kârın o kadar yüksek olmadığını hatta bazı şirketlerin operasyonel zarar ettiğini göreceğiz’ diyor.

Yüksel stoklarla ilgili örneği şöyle açıklıyor:

10 liraya stoğu alıyorsunuz, 3 ay stokla çalışan bir şirketsiniz, sonra 13 liraya satıyorsunuz. Yüzde 30 kâr elde etmişçesine bir mali tabloda bunun kaydını gerçekleştirdiniz. ÜFE de o dönemde stokun elde durduğu süre boyunca yüzde 40 arttı. Şimdi 10 liraya aldığınız stoğu 14 liradan değerliyorsunuz. Ama 13 liraya satmışsınız. Daha önce yüzde 30 kâr marjıyla çalışıp 3 lira kâr ettiğinizi zannederken kendinizi bir anda 14 liraya alıp 13 liraya satmak suretiyle 1 lira zarar elde etmiş şekilde bulabilirsiniz.

Enflasyon muhasebesinden etkilenecek en net şirketler ise bankalar oluyor.

Görkem Göker, bankaların doğası gereği parasal değerlerinin çok fazla olmasından dolayı ‘parasal kayıp tanımlamalarına ve manşet değerler üzerinden hesaplanan öz kaynak kârlılıklarının düşmesine’ neden olabileceğini aktarıyor.

2022 yıl sonu mali tablolarında enflasyon düzeltmesi yapan bankaların kârlarında erime görülüyor.

TFG İstanbul Menkul Değerler Genel Müdürü Mete Yüksel, özel büyük bankaların mali tablolarının birbirine yakın şekilleneceğini söylüyor:

TÜFE’ye endeksli tahviller üzerinden elde edilen faiz gelirleri nette banka karlılıklarını desteklemeye devam edecek.

Hazine ve Maliye Bakanlığı da enflasyon muhasebesine yönelik yaptığı açıklamada, oluşan kâr ya da zararın 2024 ve sonrasında sonra vergi matrahını etkileyeceğini belirtti.

Reuters’a açıklama yapan Hazine Bakanlığı yetkilileri, ‘OVP’de öngörülen enflasyon tahminlerine yönelik enflasyon düzeltmesinin 2024 ila 2026 yıllarında yapılacağı sonucunun ortaya çıktığını, enflasyon düzeltmesinin, işletmelerin mali tablolarında enflasyon nedeniyle ortaya çıkan bozulmayı düzeltmeyi amaçlayan bir uygulama olduğunu belirtti.

Ne diyelim? Darısı gelir vergisi matrahlarında değişim bekleyen maaşlı çalışanlara demek düşer bizlere… Sizce?