Sağlıklı beslenme konusunda yaptığı açıklamalarla ezber bozan Prof. Dr. Canan Karatay, kış aylarında hastalıklardan tam korunmanın yollarını açıkladı. Kış aylarında...

30 bini aşan ilçelerde Basit Usul kapsamı dışı kalan mükelleflere yönelik kapsamlı rehber; vergi yükünü netleştiren, süreçleri açıklayan, uygulanabilir ipuçları sunan içerik.

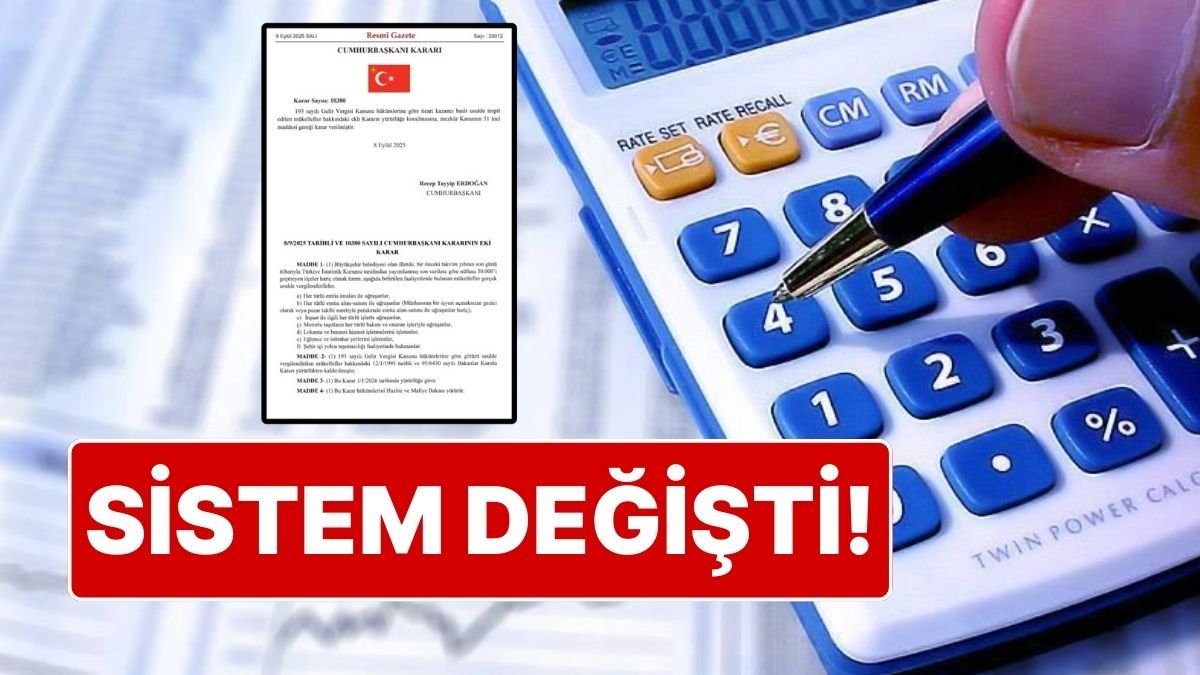

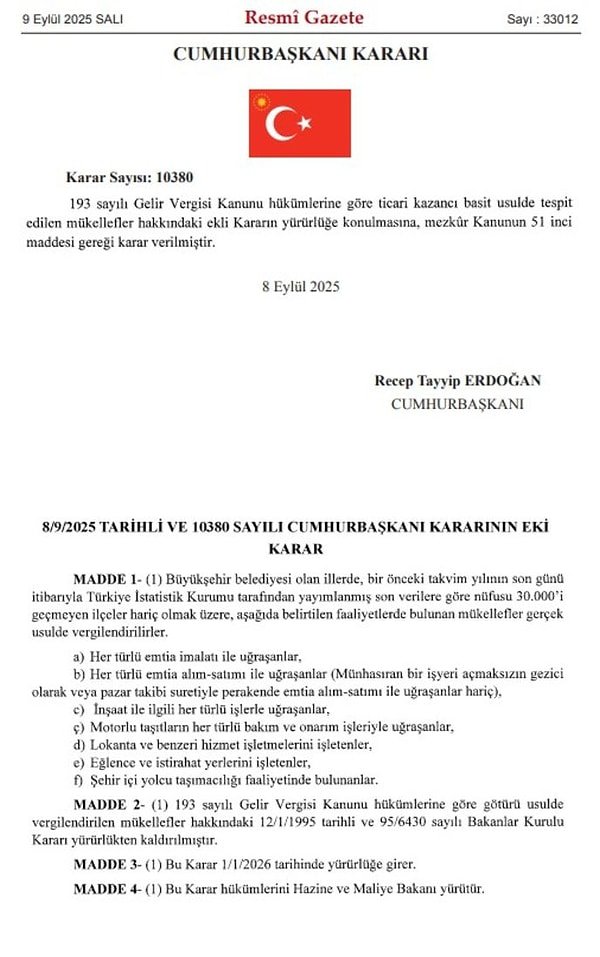

Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile Büyükşehir belediyesi olan illerde 30 bini aşan ilçelerdeki mükellefler için basit vergi uygulamasının kapsamı genişletildi. Kararın yürürlüğe girişi 1 Ocak 2026 olarak belirlenmiştir.

Değişiklik şu şekilde uygulanacak: Gelir Vergisi Kanunu’nun 51. maddesi gereğince ilgili illerde, 30 binden büyük ilçelerdeki mükellefler artık basit değil, gerçek usulde vergilendirileceklerdir.

Gerçek usulde vergilendirilecek faaliyetler şu kapsama dâhildir: her türlü emtia imalatı ile uğraşanlar; emtia alım satımı ile uğraşanlar; inşaatla ilgili her türlü işle uğraşanlar; motorlu taşıtların bakım ve onarım işleri; lokanta ve benzeri hizmet işletmeleri; eğlence ve istirahat yerleri işletenler; şehir içi yolcu taşımacılığı faaliyeti gösterenler.

Kararın amacı ile bu kapsam değişikliği, 193 sayılı Gelir Vergisi Kanunu’nun 51. maddesi doğrultusunda uygulanacaktır. Düzenleme, 1 Ocak 2026 tarihinde yürürlüğe girecektir.

Resmi Gazete’de yayımlanan karar: resmi gazete içeriğinde yer alarak yürürlüğe girmiştir.